Onlangs is mij tijdens onze consulting gesprekken één vraag vaak gesteld en dat is “Hebben de renteverhogingen de markt beïnvloed?”. Deze vraag komt vanuit de hele wereld, omdat het erop lijkt dat ze van invloed zijn geweest op veel vastgoedmarkten en de markten hebben vertraagd in Noord-Amerika, Noord-Europa, met name het Verenigd Koninkrijk, en andere gebieden. De situatie hier is echter enigszins anders door de aard van de vraag en wat er momenteel gebeurt met hypotheken. Daarom dacht ik dat we vandaag maar eens gaan kijken naar wat er gebeurt op de hypotheekmarkt om je de laatste stand van zaken te geven.

De huizenmarkt in Valencia op dit moment

In tegenstelling tot veel andere delen van de wereld blijven de prijzen hier stijgen omdat de vraag nog steeds hoog is. De vraag vanuit de lokale markt is nog steeds hoog en natuurlijk, vanwege de populariteit van Valencia als bestemming voor internationale kopers, is de vraag van buitenaf ook hoog. Veel van de lokale vraag is afhankelijk van betaalbare hypotheken, omdat de meeste Spaanse kopers een hypotheek gebruiken om hun huis te kopen. De rentepercentages zijn voor hen echter niet zo belangrijk als het vaste bedrag of de aanbetaling die nodig is.

Als banken 100% hypotheken geven, kopen meer mensen een huis in Spanje. Gewoonlijk geven banken 80% aan kopers die in Spanje wonen, dus mensen moeten 20% van de prijs plus de 16% aankoopkosten uit eigen middelen betalen. Als banken hun aanbiedingen verlagen tot slechts 70% van de prijs, dan heeft dat veel meer invloed op de potentiële kopers dan een kleine procentuele verandering in de hypotheekrente.

Als iemand bijvoorbeeld een huis koopt van 200.000 euro en een hypotheek van 80% krijgt aangeboden, dan moet hij 40.000 euro financieren voor de aankoop en 32.000 euro voor de kosten (16% daarbovenop), dus 72.000 euro in totaal. Als de bank maar 70% aanbiedt, moeten ze 92.000 euro vooraf vinden om te kopen, wat veel moeilijker is, zelfs voor de bank bij papa en mama.

Nu betekent een hypotheek van 80% op een huis van 200.000 euro een hypotheek van 160.000 euro. Met een rente van 3,5% over 25 jaar op een typische aflossing hypotheek zal het maandelijkse aflossingsbedrag 909 euro zijn. Als we de hypotheekrente verhogen naar 4% dan is de aflossing ongeveer 959 euro per maand, slechts 50 euro verschil per maand. Zelfs bij 4,5% zou de aflossing 1010 euro zijn. Dus slechts 101 euro verschil per maand. Je kunt hier spelen met hypotheekoffertes. Dit heeft niet zoveel invloed op mensen als het aangeboden percentage wordt verlaagd.

Op dit moment zien we dat mensen hypotheekoffertes krijgen van rond de 3,5%-4% met uitschieters tussen 4% en 4,5% en de meeste zijn vaste tarieven, hoewel sommigen nu variabele tarieven aangeboden krijgen.

Nu komt het. We hebben eerder geschreven over de huurcrisis in Valencia en de enorme prijsstijgingen van de huurkosten en bedenk dat het niet alleen duur is, maar ook moeilijk om iets passends te vinden om te huren. Ook die 909 euro per maand hypotheekbetaling is VAST voor de hele looptijd van de hypotheek. De betaling blijft hetzelfde vanaf het begin van de hypotheek tot het einde, dus je weet dat je volgend jaar 909 euro betaalt en over vijf en tien jaar 909 euro en het belangrijkste is dat je over 240 maanden 909 euro betaalt en dat is je laatste betaling en op dat moment ben je eigenaar van het huis.

Bij huren stijgt de prijs jaarlijks met minstens het inflatiepercentage en als je moet verhuizen, moet je over vijf jaar misschien op zoek naar iets dat aanzienlijk duurder is. Daarom wordt je gestimuleerd om te kopen in plaats van te huren, omdat je kosten op de lange termijn waarschijnlijk aanzienlijk hoger zullen zijn als je huurt. Ondertussen heb je ook een bezit dat, tenminste op dit moment, in waarde stijgt door de vraag. Zelfs als de prijzen zouden dalen, zou je nog steeds een bezit hebben dat iets waard is.

Wil je nu en de komende 20 jaar 909 euro betalen of wil je een huurhuis met een vergelijkbare prijs en 4% meer per jaar betalen, wat betekent dat je over twintig jaar minimaal 2000 euro huur betaalt? En dan te bedenken dat als je van huurhuis moet veranderen omdat de eigenaar het terug wil of besluit het contract na 4 jaar te beëindigen, je misschien voor een veel hogere prijs moet beginnen; de huurprijzen zijn vorig jaar gemiddeld met 26% gestegen. Ook heb je aan het eind van de rit nog steeds niets!!!

Het is geen wonder dat Spanjaarden er alles aan doen om dat eerste bedrag te vinden dat ze nodig hebben en ook waarom 100% hypotheken zo populair waren voor bankwoningen.

De Spaanse verkopers mentaliteit

Het is zeker iets dat we al eerder hebben genoemd, maar Spaanse verkopers hebben een bepaalde mentaliteit. Ze zijn snel in het verhogen van hun prijzen als ze zien dat de markt stijgt, maar ze zijn bijzonder traag in het verlagen van hun prijzen als de markt daalt. We zagen dit na de financiële crisis van 2008 toen ze niet konden verkopen omdat hun prijzen waren vastgesteld op de top van de markt en omdat de gemiddelde verkoopprijzen snel daalden, daalden de gemiddelde vraagprijzen niet.

De situatie in Valencia is nog steeds dat de prijzen gemiddeld stijgen en als je een huis gaat bekijken en een bod uitbrengt, is de eigenaar erg terughoudend om een bod ver onder de vraagprijs te accepteren omdat ze verwachten dat de prijzen zullen blijven stijgen en daarom is de prijs die ze vragen “redelijk”. Als de prijzen zouden gaan dalen, dan zou de mentaliteit zijn dat dat misschien wel zo is, maar mijn huis is waard wat het waardRentestijgingen hebben over het algemeen geen invloed op de klanten van Valencia Property, omdat ze hun eigendom meestal elders hebben verkocht en hier kopen. Daarom heeft een rentestijging geen effect op hun aankoop. Als, en wanneer, de prijzen uiteindelijk stagneren, dan zullen ze in een goede positie zijn om een bod te doen, maar vanwege de mentaliteit van Spaanse verkopers, of liever gezegd verkopers in Spanje omdat veel van hen geen Spanjaard zijn, kunnen ze dan te horen krijgen “Nah, niet geïnteresseerd in je bod”. is. “Waarom zou ik nu minder vragen dan vorige week, toen we een x aantal bezichtigingen hadden?”. Het lijkt misschien onlogisch voor jou, maar zo werkt het hier.

Het tweede is dat wanneer je een bod doet dat ver onder de vraagprijs ligt, dit wordt gezien als een persoonlijke belediging aan het adres van de eigenaar en niet als een maatstaf voor hoeveel je denkt dat het huis waard is. Wen er maar aan, het is de mentaliteit die hier heerst.

Valencia property klanten

Rentestijgingen hebben over het algemeen geen invloed op de klanten van Valencia Property, omdat ze hun eigendom meestal elders hebben verkocht en hier kopen. Daarom heeft een rentestijging geen effect op hun aankoop. Als, en wanneer, de prijzen uiteindelijk stagneren, dan zullen ze in een goede positie zijn om een bod te doen, maar vanwege de mentaliteit van Spaanse verkopers, of liever gezegd verkopers in Spanje omdat veel van hen geen Spanjaard zijn, kunnen ze dan te horen krijgen “Nah, niet geïnteresseerd in je bod”.

Rentevooruitzichten

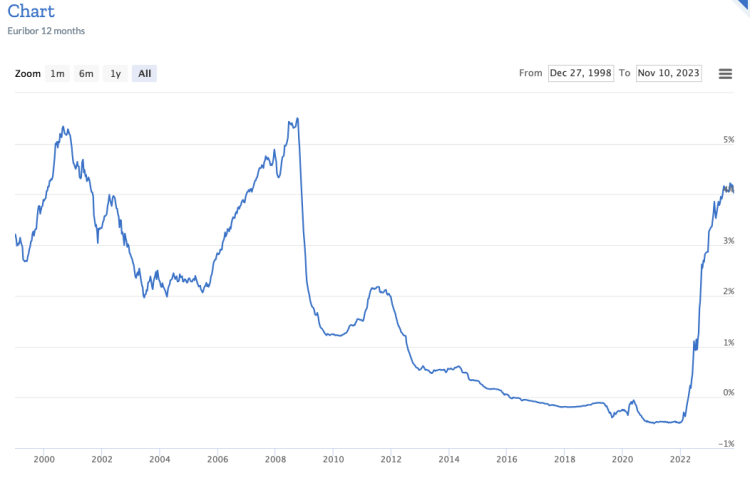

De rente is de afgelopen jaren gestaag gestegen en Spaanse hypotheken zijn gebaseerd op het Euribor basistarief, dat voor heel Europa hetzelfde is.

In de bovenstaande grafiek kunnen we het historische Euribor-tarief zien en het lijkt alsof de stijging de afgelopen twee jaar enorm is geweest. Dat is ook zo, maar het was hoger vóór de financiële crisis van 2008. Ook als we uitzoomen naar het afgelopen jaar zien we iets anders.

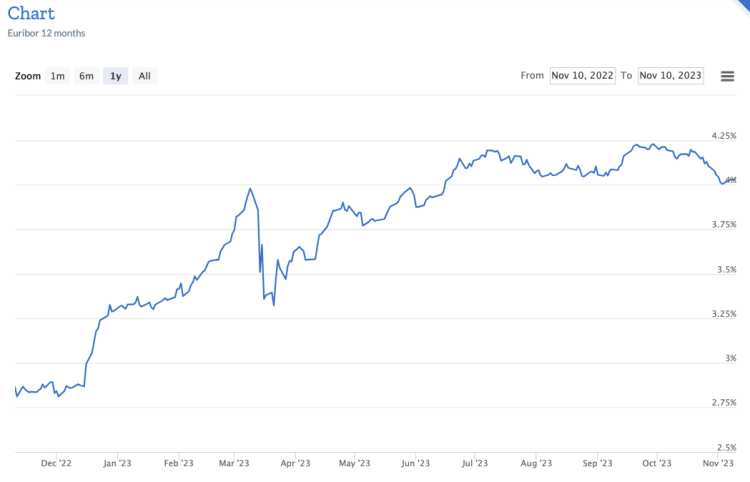

Sinds juli van dit jaar, zie hieronder, zijn de stijgingen van Euribor afgezwakt en sinds eind september is er een dalende trend. De voorspellingen zijn dat Euribor in 2024 verder zal dalen met tarieven van rond de 3% tegen het einde van het jaar.

Wat betekent dit? Het betekent dat mensen graag een hypotheek met variabele rente afsluiten omdat ze nu verwachten dat de hypotheekrente volgend jaar zal dalen, wat betekent dat ze in de toekomst minder zullen betalen. Dat kan goed zijn, het kan fout zijn, maar het is hun verwachting.

Marktvoorspellingen

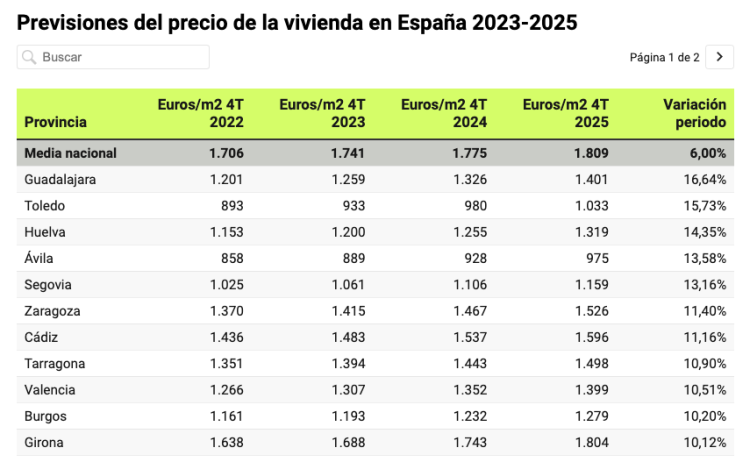

De verwachtingen voor de markt in Valencia voor de komende twee jaar zijn een prijsstijging van iets minder dan 10% omdat de vraag hoog blijft. Dit is niet de hoogste stijging in Spanje, die behoort toe aan Guadalajara, maar het ligt wel boven het nationale gemiddelde van ongeveer 6% in deze periode. De grafiek hieronder was van eind vorig jaar, maar het is bewezen dat hij tot nu toe klopt, met het voorbehoud dat de prijsstijgingen in het jaar tot eind 2023 eigenlijk hoger zijn geweest.

Misschien steek ik hier mijn hand in het vuur, maar ik denk dat de prijsstijgingen in ieder geval in Valencia iets hoger zullen uitvallen. De vraag blijft enorm en als de hypotheekrente het komende jaar daalt terwijl de huurprijzen blijven stijgen, dan verwacht ik een grotere vraag vanuit de lokale markt die afhankelijk is van hypotheken om te kopen. Zolang de banken leningen blijven verstrekken, verwacht ik dat de vraag lokaal hoog blijft. Vorig jaar waren er 420.000 nieuwe huishoudens in Spanje en kwamen er slechts 300.000 nieuwe huizen op de markt en het is de basis van de marktwerking die zegt dat waar de vraag groter is dan het aanbod, de prijzen stijgen.

Waarschuwingen

Er kunnen zich allerlei Black Swan gebeurtenissen voordoen met klimaatverandering in een stroomversnelling, politieke onrust en misschien nieuwe verkiezingen, oorlogen, hongersnood, pestilentie en een willekeurig aantal andere ruiters van de apocalyps of… de dingen kunnen gewoon doorgaan en Valencia en Spanje kunnen gezien blijven worden als de veilige haven voor de Brexit-gekkies, de MAGA-haatbewegingen, wapengeweld in de Verenigde Staten, angst en oorlog in het Midden-Oosten en nog veel meer. Zelfs als de nieuwe overeenkomst ter ondersteuning van de centrale regering van Catalaanse, Baskische en Galicische partijen uit elkaar valt, wat uiteindelijk ongetwijfeld zal gebeuren.

Waarom wonen Spanjaarden in appartementen?

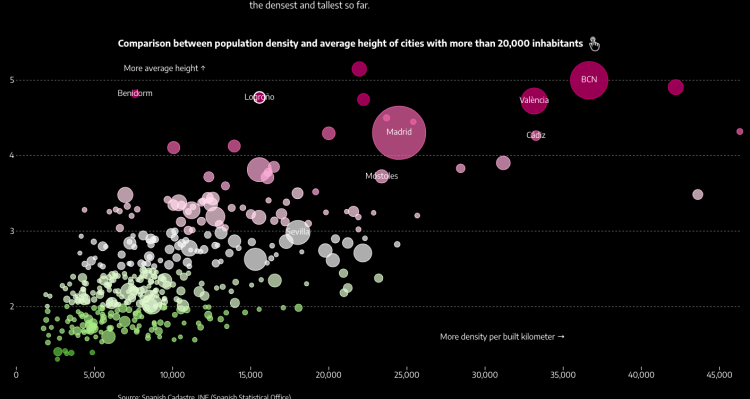

65% van de mensen in Spanje woont in een appartement, wereldwijd alleen na Zuid-Korea, waar 74% in een flat woont. Ter vergelijking: in de EU woont gemiddeld 41%, in de VS 21% en in het Verenigd Koninkrijk slechts 15%. De reden hiervoor is de manier waarop de stedelijke ontwikkeling in Spanje is verlopen en om te begrijpen waarom er vorige week een fascinerend artikel verscheen in El Diario. Je kunt het hier in het Engels lezen en het is echt fascinerend en niet te vergeten een uitstekende manier om gegevens te illustreren.

De onderstaande afbeelding uit het rapport laat zien hoe Barcelona en Valencia twee van de meest verticale steden in Spanje zijn, terwijl ze toch grote bevolkingsaantallen hebben. De uitschieter Benidorm staat er ook tussen! Voor degenen die geïnteresseerd zijn: het hoogste punt is La Coruña en de hoogste bevolkingsdichtheid uiterst rechts is… Mislata, tegenwoordig in wezen een verlengstuk van Valencia, maar met een eigen gemeentehuis en gemeenteraad.

Wil je meer weten over de vastgoedmarkt in Valencia? Neem dan contact met ons op via onderstaand formulier