De afgelopen jaren is het aanbod van Spaans onroerend goed dat te koop of te huur staat drastisch gedaald, met als gevolg dat de prijzen eveneens drastisch zijn gestegen. Vandaag gaan we kijken waarom er zo weinig onroerend goed te koop is in Spanje, waarbij we ons alleen concentreren op de verkoop. Huurwoningen komen een andere keer aan bod. Dit geldt niet alleen voor de meest gewilde gebieden, maar ook voor kleine steden en dorpen in het hele land, zelfs in plaatsen die bekend staan als “La España Vacia” (Leeg Spanje). In onze post van vandaag bekijken we de vele redenen waarom het moeilijk is om te breken en waarom er zo weinig aanbod is op de Spaanse vastgoedmarkt.

Vraag

Zoals we al eerder hebben gezegd, is de vraag groot en blijft deze groeien. Daarom zijn er meer kopers die klaar staan om alles wat op de markt komt te kopen. Als koper moet je snel beslissen, anders wordt de woning waarschijnlijk voor je neus weggekaapt (zie ons eerdere blog Knipper met je ogen en het is weg). De vraag speelt dus een grote rol in deze situatie, want zonder vraag zou het aantal woningen op de markt natuurlijk toenemen. Maar dat is niet de enige factor die meespeelt.

Problemen met het aanbod

Het tegenovergestelde van vraag is natuurlijk aanbod, en het aanbod droogt al jaren op, vooral sinds Covid. Daar is echter niet één enkele reden voor. Het is duidelijk dat een overmatige vraag leidt tot een afname van het aanbod, maar de problemen aan de aanbodzijde zijn het gevolg van vele andere factoren, niet alleen van het feit dat “dingen verkopen”! Laten we eens kijken naar de belangrijkste redenen waarom het aanbod daalt.

Bouwvoorschriften en bureaucratie

Net als in veel andere landen wordt er in Spanje niet genoeg gebouwd voor de groeiende bevolking. Een van de belangrijkste redenen hiervoor is de snelheid en de kosten van het verkrijgen van vergunningen voor nieuwbouw en de verbouwing van commerciële ruimtes tot woningen.

Onlangs las Graham dat in La Rioja tot 35% van de kosten van een nieuwbouwwoning kan worden toegeschreven aan vergunningen, belastingen en allerlei papierwerk, en dat het meer dan een jaar kan duren voordat je zelfs maar een schop in de grond kunt steken. La Rioja is qua bevolkingsaantal de kleinste provincie van het Spaanse vasteland en is helaas geen op zichzelf staand voorbeeld.

De bouw van een appartementencomplex kan anderhalf jaar duren, en als je bedenkt dat er tussen het verlenen van de vergunning en het begin van de werkzaamheden ook nog een jaar kan zitten terwijl de bouwer financiering regelt, bijvoorbeeld via bankleningen en aanbetalingen van potentiële kopers, dan kan het hele proces, van het vinden van een geschikte kavel tot het verkrijgen van vergunningen en de voltooiing van de bouw, ruim drie jaar in beslag nemen. Dat is veel te lang voor kleinere bouwers en brengt hen in gevaar om in gebreke te blijven door tal van factoren, waaronder toekomstige politieke koerswijzigingen, renteschokken, wereldwijde gebeurtenissen en nog veel meer. Het is geen verrassing dat de meeste projecten worden uitgevoerd door grotere bouwbedrijven, omdat zij zich kunnen indekken met andere projecten die zich in verschillende stadia van ontwikkeling bevinden.

Rente

Hier is een reden waarom er niet meer bestaande woningen op de markt komen, en dat is een gevolg van de financiële crisis van 2008. Spanje werd op veel manieren hard geraakt door de financiële crisis, maar de mensen in Spanje werden nog harder geraakt omdat huiseigenaren meestal een hypotheek met variabele rente hadden. Dit betekent dat vóór 2008 hun hypotheeklasten elk jaar konden veranderen. Toen de rente steeg, hadden ze moeite om hun hypotheek te betalen en waren de banken snel met het in beslag nemen van huizen.

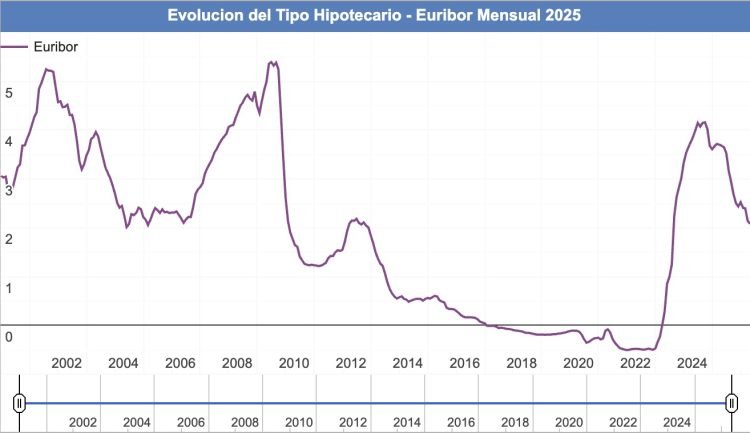

Toen mensen na de financiële crisis weer onroerend goed gingen kopen, en dat duurde ongeveer 5-6 jaar, waren banken bereid en werden ze aangemoedigd om hypotheken met een vaste rente te verstrekken, waarbij de Euribor, de Europese basisrente, als referentiepunt diende. Toen de Euribor daalde en zelfs negatief werd tussen 2016 en 2022, zoals je hieronder in de grafiek kunt zien, werden hypotheken goedkoper, zelfs voor mensen met een hypotheek met variabele rente, en werd lenen erg goedkoop. Na 2016 schoot de kredietverlening omhoog, omdat banken meestal lenen tegen Euribor plus 1% of daar omheen! Als je een hypotheek met een vaste rente van 1,5% voor twintig jaar kon krijgen, waarom zou je dan niet kopen?

Dit heeft echter een domino-effect. Zoals je kunt zien in de grafiek vanaf medio 2022, is de Euribor aanzienlijk gestegen, voordat hij dit jaar weer daalde. Momenteel staat hij rond de 2%. Als mensen nu hun huis willen verkopen, krijgen ze waarschijnlijk een hypotheek van ongeveer 3%, Euribor plus 1%. Dat klinkt geweldig voor mensen uit de Verenigde Staten, die worstelen met hypotheekrentes van 6-12% bij het verlengen van hun hypotheek, of voor mensen in het Verenigd Koninkrijk, waar de rente 6-8% bedraagt, maar voor iemand die momenteel een vaste rente van 1,5% betaalt, betekent dit een verdubbeling van de hypotheeklasten. Als ze een duurder huis willen kopen, wat ze wel moeten doen omdat de prijzen zo zijn gestegen, denken ze twee keer na voordat ze verhuizen. Iemand die in 2016 een appartement van 100.000 euro heeft gekocht met een hypotheek van 80% tegen een vaste rente van 1,5% over 20 jaar, betaalt nu misschien maar 380-390 euro per maand.

Hetzelfde huis kost nu 200.000 euro, maar een groter en beter huis kost misschien 250.000 euro, zodat ze een extra slaapkamer hebben of in een “betere” buurt kunnen wonen. Laten we aannemen dat ze hun huis verkopen voor 200.000 euro, wat een mooie meerwaarde oplevert (ze betalen geen vermogenswinstbelasting omdat het hun hoofdwoning is, ze herinvesteren en ze er meer dan drie jaar hebben gewoond). Ze hebben geen hypotheek van 80% nodig, maar de totale kosten van hun aankoop van 250.000 euro bedragen misschien 275.000-280.000 euro, waarvan ze ongeveer 140.000 euro kunnen inleggen, wat neerkomt op een hypotheek van ongeveer 50%. Dit betekent dat ze 140.000 euro moeten lenen tegen 3%* over 20 jaar. De nieuwe aflossing is ongeveer 770-780 euro per maand. Door te verhuizen hebben ze hun hypotheeklasten verdubbeld, ondanks dat ze slechts 60.000 euro meer lenen vanwege de hogere rente, en natuurlijk is hun schuldenlast toegenomen. Mensen zijn hier nog steeds huiverig voor, omdat ze zich de gevolgen van de financiële crisis nog goed herinneren.

*De meeste mensen kijken hier niet naar, maar de rentebetalingen in het eerste scenario bedragen slechts 12.700 euro over de looptijd van de hypotheek, gemiddeld ongeveer 610 euro per jaar of slechts 50 euro per maand, terwijl de rentebetalingen bij een rente van 3% meer dan 46.000 euro bedragen, of 2300 euro per jaar, bijna 200 euro per maand.

Zelfs als Spaanse banken 100% hypotheken zouden gaan verstrekken (of bijna) en voor jongeren is dat het geval, dan zou er geen grote stormloop op onroerend goed op de markt komen. Wat er zou gebeuren is dat mensen hun huidige woning zouden behouden en deze zouden verhuren, wat bij de huidige huurprijzen ruimschoots de kosten van de hypotheek op de tweede woning zou dekken. Het is een beetje een vicieuze cirkel, maar erg handig voor huidige eigenaren met overwaarde in hun woning.

Is het dan een verrassing dat mensen ervoor kiezen om te blijven waar ze zijn als dat geen groot ongemak oplevert?

Belastingen

Als je je hoofd woning verkoopt en het geld herinvesteert, hoef je geen vermogenswinstbelasting te betalen. Tot zover gaat alles goed. Maar als je in Spanje koopt, moet je wel ITP (overdrachtsbelasting) betalen, die momenteel in Valencia 10% bedraagt. Hetzelfde percentage geldt voor nieuwbouwwoningen, waar in heel Spanje btw wordt geheven. In ons voorbeeld hierboven betaalt de koper van een woning van 250.000 euro 25.000 euro aan belasting bij de aankoop van zijn nieuwe woning. Ook dit zorgt ervoor dat mensen twee keer nadenken voordat ze verhuizen. Ze zullen alleen verhuizen als ze zich echt ongemakkelijk voelen door een toename van het gezinsgrootte, een verhuizing van hun werk of een van de vier D’s (weet je nog wat die zijn? … antwoord aan het einde van de conclusie hieronder**)

Familieruzies

Hoe kan er zo weinig onroerend goed te koop zijn als er zoveel leegstaande panden staan? Een vraag die vaak wordt gesteld, vooral in La España Vacia, maar die bijna nooit adequaat wordt beantwoord omdat er zoveel factoren meespelen. Een van de belangrijkste is echter het bestaan van families en de daarmee samenhangende erfenissen en ruzies. Een erfenis in Spanje gaat voor de helft naar de overlevende partner (indien van toepassing) en de rest wordt gelijk verdeeld onder de kinderen.

Vroeger waren er veel kinderen in gezinnen in Spanje, een katholiek land en zo, en bij erfenissen waren er veel familieruzies. “Ik heb voor papa gezorgd, dus ik moet een groter deel krijgen”, “Je bent het huis uit gegaan en hebt nooit contact opgenomen” enz. Soms zorgen deze ruzies ervoor dat een huis van meerdere mensen is en dat ze het gewoon niet eens kunnen of willen worden over of ze het moeten verkopen, voor hoeveel en hoeveel ieder van hen krijgt. Ook raken die huizen vaak in verval omdat de familie het niet eens kan worden over wie de reparaties, het onderhoud en zelfs de lokale belastingen betaalt.

Grappig genoeg worden woningen in La España Vacia, als ze eenmaal te koop staan, niet snel verkocht, en dat komt door de vraag. Als er geen werk is in de omgeving, is er weinig vraag. Jongere mensen verhuizen naar plaatsen met meer werkgelegenheid, waardoor de vraag in de gewilde gebieden nog verder afneemt. Maar degenen die willen verkopen, willen een hogere prijs dan ze in de Pueblos kunnen krijgen, omdat ze geld nodig hebben om in en rond de steden te kopen. Daarom doen ze geen moeite om hun huizen te koop te zetten, maar verhuren ze ze vaak aan toeristen die een weekje weg willen van de sleur en het 9-tot-5-leven via platforms als Airbnb. Vergunningen zijn makkelijker te krijgen in kleine dorpen en gehuchten.

Online desinformatie

“De overheid gaat je 100% belasting heffen over je vermogenswinst”, “Zodra je het online zet, wordt er ingebroken”, “Zet het niet op internet, want dan komen er de volgende dag okupa’s wonen” (zie hieronder). Het internet heeft veel te verantwoorden… of liever gezegd, sociale media hebben veel te verantwoorden. Desinformatie over alles wat met onroerend goed te maken heeft, is alomtegenwoordig, van belastingtarieven tot onbetrouwbare makelaars, kopers die met vals geld betalen, en eigenlijk alles. Door de desinformatie zijn mensen wantrouwig tegenover alles wat ze lezen en bang zijn om hun gegevens, en daarmee ook hun huizen, online te zetten. Ze zijn ook bang dat de informatie die ze online zetten, worden gestolen en gebruikt door makelaars.

Angst voor Okupas

De grote angst is dat iemand ontdekt waar een woning staat en dat er krakers intrekken. Krakers (Okupas) zijn de grote boeman van de Spaanse vastgoedmarkt. Ze trekken je huis in als je even weg bent om boodschappen te doen en je krijgt ze er niet meer uit als ze een pizza op dat adres hebben besteld… blijkbaar. Er is veel desinformatie. Deze desinformatie zorgt ervoor dat mensen hun huizen niet online adverteren. Ze zijn bang voor telefoontjes van krakers die vragen of ze het huis mogen bekijken en er vervolgens intrekken. Ik weet het, ik weet het, het is een gekke angst, maar hij bestaat. Mensen willen hun huis niet leeg laten staan en vervolgens adverteren dat het leeg staat, dus vertellen ze niemand dat het te koop is.

Hamsteren

In een stijgende markt is “Waarom verkopen?” een veelgehoorde vraag. Je ziet het aan het voorbeeld hierboven, maar denk dat eens na voor een tweede huis of een vastgoedbelegging. Als de prijs in 8 jaar verdubbelt, waarom zou je dan verkopen? Wat ga je met het geld doen? Het levert je elders niet hetzelfde rendement op als op de vastgoedmarkt. Banken betalen nauwelijks rente, aandelen worden in Spanje gezien als risicovolle beleggingen, crypto is voor sukkels… enzovoort, enzovoort…

Mensen in Spanje steken hun geld in onroerend goed en houden het daar, en de prijs stijgt plus de inkomsten uit verhuur, of zelfs zonder die inkomsten, zoals we zullen onderzoeken in ons artikel over de schaarste aan huurwoningen over een paar weken, wat betekent dat je “investering” de moeite waard is. Vergeet niet dat de kosten van het bezitten van een woning in Spanje erg laag zijn als je er eenmaal een hebt. De gemeentebelasting en onroerendgoedbelasting zijn laag en de energierekeningen kunnen tot een minimum worden beperkt als een woning leeg staat en worden betaald door de huurder als deze wordt verhuurd. Als we daar nog een derde, vierde en vijfde woning aan toevoegen, verdienen mensen veel meer geld dan ze elders zouden doen, en dat met minder risico. Daarom hamsteren mensen woningen in een stijgende markt.

We krijgen ook telefoontjes van mensen die hun woning willen verkopen, maar niet willen dat dit overal wordt geadverteerd, omdat ze hun buren nog niet hebben verteld dat ze gaan verkopen. Ja, echt waar! Off-market verkopen zijn vaak geweldige verkopen.

Immigratie

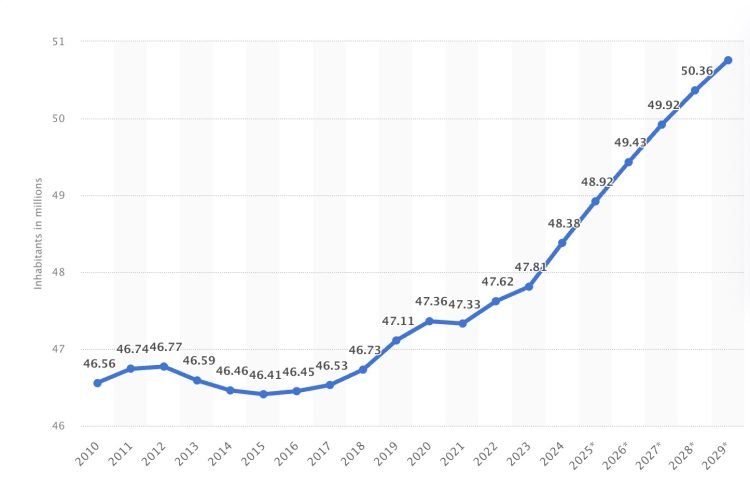

Dit is een belangrijk punt in Spanje, omdat de bevolking blijft groeien ondanks het lage geboortecijfer. De bevolking is de afgelopen tweeënhalf jaar met 2,5 miljoen mensen gegroeid en zal naar verwachting de komende vijf jaar met nog eens 2 miljoen mensen toenemen. Dat is een stijging van bijna 10% in minder dan tien jaar. Aangezien het gemiddelde huishouden in Spanje uit 2,5 personen bestaat, zijn er 1,8 miljoen nieuwe woningen nodig!!! Hoeveel huizen worden er elk jaar gebouwd in Spanje? Vorig jaar was een goed jaar en werden er iets meer dan 100.000 huizen gebouwd. Over tien jaar is dat een tekort van 800.000 woningen als er niets wordt gedaan aan vergunningen en bureaucratie.

Immigratie is echter een noodzaak in Spanje. Er zijn mensen nodig om te werken in onder andere de landbouw, de bouw, de horeca, de gezondheidszorg, de technologie en het toerisme. Dankzij het digital nomad visum komen mensen hier wonen, ook al werken ze ergens anders. Ze betalen hier belasting. Het niet-lucratieve visum betekent dat meer mensen met pensioen gaan in Spanje. De regering is bezig met het legaliseren van immigranten, zodat ze legaal kunnen werken en bijdragen aan de belastinginkomsten en de financiering van de gezondheidszorg en de pensioenen. Dit verergert echter het woningprobleem als de bouw niet versnelt, vooral de bouw van woningen die zowel betaalbaar zijn om te kopen als te huren. Zonder deze beschikbaarheid van woonruimte stijgt de vraag en daalt het aanbod.

Vanuit het oogpunt van de prijzen zou meer immigratie en een grotere bevolking ook leiden tot hogere prijzen voor een kleiner aanbod van woningen, waardoor er opnieuw geen prikkel is om een “actief” te verkopen dat in waarde stijgt.

Airbnb (want natuurlijk)

Airbnb is natuurlijk een grote boosdoener voor het gebrek aan aanbod. Mensen kunnen veel geld verdienen door hun woning aan toeristen te verhuren en de toeristische sector in Spanje is enorm. Het aantal bezoekers zal dit jaar waarschijnlijk de 100 miljoen overschrijden. Hotels zijn nog steeds de belangrijkste bestemming, maar woningen die via Airbnb, Booking en andere platforms worden verhuurd, vormen een groot deel van het Spaanse toeristische aanbod.

Het overgrote deel van die woningen is uit de residentiële markt gehaald om te worden verkocht of verhuurd, en zolang ze geld opleveren en legaal zijn als vakantieverhuur, zullen ze niet terugkeren naar de markt.

Toekomstperspectieven

Er zijn oplossingen voor dit probleem, maar er zijn geen snelle oplossingen, geen manier om het tekort aan aanbod plotseling op te lossen. Overheidsmaatregelen kosten tijd, particuliere investeringen ook, het versnellen van de bureaucratie ook, en het op de markt komen van nieuwe woningen ook. Tenzij de staat Airbnb aanpakt, zal er geen groot overschot aan woningen op de markt komen en zelfs als dat wel gebeurt, is er geen garantie dat de woningen op de markt komen wanneer die markt nog steeds stijgt, hoewel deze maatregel de prijsstijgingen wel zou kunnen afremmen.

Het is echter interessant om te zien dat de regering in Valencia een ondernemings zone start voor de ontwikkeling en bouw van industriële woningen, met andere woorden vooraf gebouwde “flat pack” woningen die snel in het hele land kunnen worden ingezet. Ik ben bang dat dit tijd gaat kosten en dat het verkrijgen van vergunningen op regionaal niveau voor het bouwen van dit soort nieuwe woningen zal leiden tot vertraging bij de bouw van een aanzienlijk aantal woningen.

Vertaling van het bovenstaande artikel

“De Spaanse premier Pedro Sánchez heeft aangekondigd dat de havenlogistieke zone (ZAL) van Valencia een nieuwe ”stad voor de industrialisering van de bouw” zal huisvesten op grond die eigendom is van het openbare grond agentschap SEPES. Het project maakt deel uit van het Perte voor geïndustrialiseerde bouw, een overheidsinvestering van 1,3 miljard euro over 10 jaar om de productie van prefab woningen op te voeren tot 15.000-20.000 eenheden per jaar. Sánchez benadrukte dat Spanje de bouw moet moderniseren door middel van industrialisatie, digitalisering en duurzaamheid om sneller, goedkoper en met minder uitstoot te kunnen bouwen.

Op dit moment loopt Spanje achter op de rest van Europa als het gaat om geïndustrialiseerde bouw (minder dan 5% van de projecten tegenover 20% in Duitsland). Het plan is om deze kloof te dichten, de bouwtijd met 20 tot 60% te verkorten en de arbeidsomstandigheden voor 1,4 miljoen werknemers te verbeteren. Sánchez zei ook dat het belangrijk is om vastgelopen wetten op het gebied van huisvesting en grondbezit te deblokkeren om woningen betaalbaarder te maken, en riep op tot politieke overeenstemming. Valencia is gekozen om het economisch herstel na de ernstige overstromingen in oktober 2024 te stimuleren.

De vakbond CCOO verwelkomde de investering, maar vond deze ontoereikend en drong aan op een verhoging van de financiering van het huisvestingsbeleid van 0,15% naar 1-1,5% van het bbp. Zij wezen ook op juridische belemmeringen, zoals verouderde taxatieregels en hypotheekwetgeving, die de geïndustrialiseerde bouw in de weg staan.

Minister van Volkshuisvesting Isabel Rodríguez noemde het plan een overwinning voor snelheid, kwaliteit, banen en duurzaamheid, vooral voor vrouwen (slechts 11,4% van de bouwvakkers) en jonge starters. Sánchez concludeerde: “Het gaat niet om minder cement en meer computers, maar om duurzaam cement en nieuwe technologieën om meer en betere huizen te bouwen.”

Conclusie

De markt zit in een lastige situatie met een stijgende vraag en een dalend aanbod, en er is geen snelle oplossing in zicht. Van bureaucratische knelpunten en super hoge rentetarieven tot generatieconflicten en de aantrekkingskracht van kortetermijnverhuur: de belemmeringen voor het vergroten van de woningvoorraad zitten diep geworteld. Ondertussen blijft immigratie de vraag aanwakkeren, terwijl bestaande huiseigenaren hun huizen vasthouden als waardevolle bezittingen in plaats van ze te verkopen.

Het resultaat? Een markt waar kopers snel moeten handelen om niet achter het net te vissen, waar verkopers aarzelen om te verhuizen tenzij ze daartoe worden gedwongen door externe factoren, en waar nieuwbouw moeite heeft om de bevolkingsgroei bij te houden. Zolang systematische problemen zoals vertragingen bij het verlenen van vergunningen, fiscale belemmeringen en de dominantie van platforms zoals Airbnb niet worden aangepakt, zal het aanbod krap blijven en zullen de prijzen hoog blijven.

Voorlopig is het enige wat zeker is dat de vastgoedcrisis in Valencia en Spanje niet snel voorbij is. Of je nu wilt kopen, verkopen of gewoon vanaf de zijlijn toekijkt, geduld (en een goed gevulde portemonnee) zijn essentieel. Blijf ons volgen voor onze volgende diepgaande analyse van de huurmarkt, waar de belangen net zo groot zijn en de oplossingen nog moeilijker te vinden.

** Wat zijn de 4 D’s? Dood, Disease, Depth en Divorce natuurlijk.

Ben je benieuwd hoe wij toch voor je een huis kunnen vinden? Neem dan contact op via onderstaand formulier